JAB Holdings是德国隐秘富豪家族-莱曼家族(Reimann)旗下的投资公司,专注于长期投资具有优质品牌、高增长动力的消费品企业,不过早期主要投资奢侈品、美妆和清洁用品行业。拥有全球最大的香水集团Coty-科蒂,旗下品牌有:Calvin Klein、MARC JACOBS、O·P·I等高档化妆品和美容产品;全球最大家用清洁用品公司之一利洁时Reckitt Benckiser,旗下品牌有:滴露、杜蕾斯、渍无踪等家用清洁产品。

JAB自2012年起开始涉足咖啡行业,投资近580亿美元用于与咖啡关联的收购。

JAB选择咖啡行业作为JAB整合的目标行业综合考虑了产品特点、行业特点、时机成熟度、未来成长潜力四方面的因素。

1、产品特点

咖啡与茶、可可并称为世界三大饮料。咖啡豆在全球范围内主要分为两类:Arabica阿拉比卡豆和Robusta罗布斯塔豆,咖啡具有全球化、消费频次高、易标准化、易上瘾等特点:

全球化,即选择被全球范围内广泛接受的产品,而非区域市场产品,只有被广泛接受,才有可能通过全球化整合做到全球第一的市场份额,进而获得垄断溢价。

消费频次高,咖啡是欧美文化的代表,也是欧美人深入骨髓的饮品,因为文化和习惯的稳定性和传承性,可以做成一个几十年甚至几百年的长久生意。据Euromonitor数据显示,欧美国家的人均咖啡消费量在一天1杯/天的水平,最高的荷兰人均可以达到近2.5杯/天。

易标准化,传统茶叶虽然消费认可度也很高,但茶行业一直未能出现大公司,原因是产品细分品类众多,价格从几十一两到几千一两不等,且有附加值的茶饮产品多为小众市场,难以出现标准化产品迎合大众口味,当然随着喜茶、奈雪的茶、元气森林等新式茶饮的出现,原有的市场有所改善。

符号化,产品是文化链接的纽带,是文化的标志,可以作为一种文化绑定输出,这样产品就不再是单纯的物理需求价值,而被赋予了更高的精神价值,继而可以获得更高的溢价,例如中国的白酒文化、火锅文化。

成瘾性,这也是长期经营所最需要的产品特质,与白酒、啤酒、葡萄酒、烟草行业经久不衰一样,咖啡作为三大无酒精饮料之首,同样具有上瘾性,新客户容易培养成消费习惯。

2、行业特点

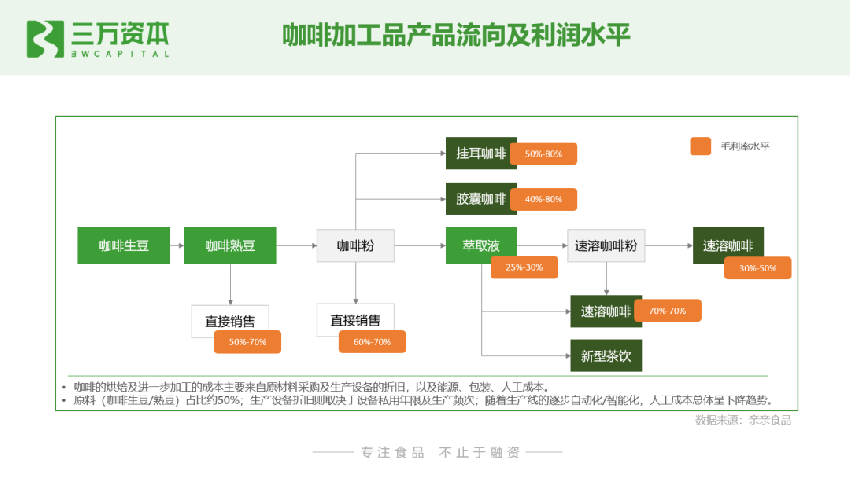

咖啡产业价值链分布极不均衡,下游销售环节价值占比高达93%

一杯风味醇厚的咖啡诞生需要经历三个阶段。咖啡豆的种植与粗加工为产业链上游,包括种植、采摘、粗加工、分级、挑选、称重及包装等;咖啡豆的精加工包括烘焙、萃取等,生豆转变为咖啡熟豆,为产业链中游;速溶咖啡、即饮咖啡、现磨咖啡等成品的制作、销售则是产业链下游,直接面向消费者。在整个产业价值链中,种植与粗加工仅能占到1%的利润,精加工占6%,剩下93%的利润都被销售端收入囊中。

上游种植环节的特点是集中度不高,参与者主要由中小咖农、种植基地以及国外的高品质庄园。上游属于低利润区,整合和改造空间不大。中游主要涉及咖啡浆果的粗加工和深加工,对于大型咖啡企业来说,会建立专门的咖啡生产线。下游流通环节包括批发和零售,整体上集中度较高,属于高利润区。下游市场市场化程度非常高,主流的咖啡品牌多集中在下游,JAB收购的咖啡企业也以下游为主。下游企业在各个细分市场层面上存在着激烈的竞争,尤其是现磨咖啡和精品咖啡市场。

行业毛利率水平高咖啡熟豆既可以直接销售,也可以进一步加工为咖啡粉,再制作成挂耳咖啡、胶囊咖啡,咖啡粉又可以经萃取后加入新型茶饮,或制成即饮咖啡、速溶咖啡。这些咖啡产品的毛利率基本都在50%-70%左右,其中即饮咖啡的毛利率水平最高,为70%-80%,而毛利率最低的速溶咖啡,也可以达到30%-50%。

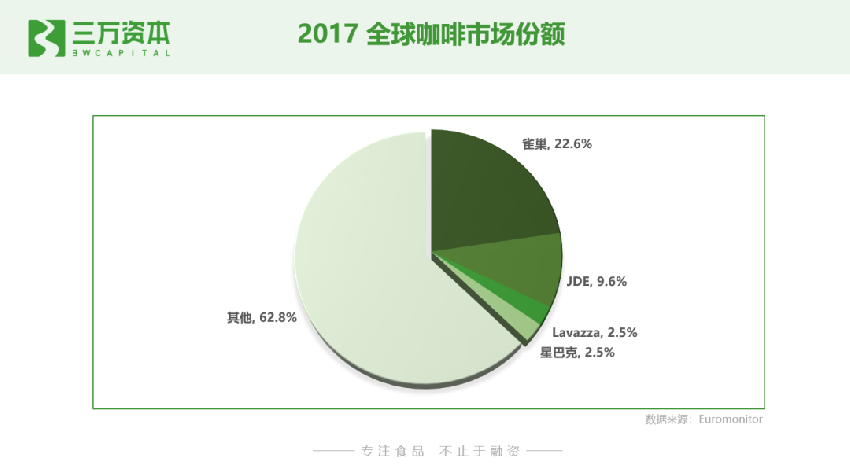

市场研究机构Euromonitor数据显示,2017年全球咖啡市场规模为830亿美元,过去五年来保持了5.5%的年复合增长率。

排名第一的雀巢市场占有率为22.6%,排名第二的是JAB旗下的JDE,市占率9.6%,星巴克与Lavazza各占2.5%,并列第三。除第一名雀巢咖啡外,市场份额相对分散,投资机构有机会通过并购整合出一家世界级巨无霸公司,赚取市场集中度提高的收益。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。