早餐,在一日三餐中是最特别的一餐。

在中国,为了满足通勤与工作需要,“打工人们”对早餐的态度是最“宽容”的 ,“美味”、“营养”、“丰富”等需求都被“方便”与“快捷”替代。

根据英敏特Mintel《早安,中国》报告显示,中国75%的早餐消费者都选择“顺路随便买点” ,15%愿意更早一些起来在家吃,10%选择其它方式。

消费选择的特点决定了早餐连锁公司的竞争力主要围绕在门店制作、打包、结账效率等环节,即,早餐连锁市场中供应链的能力至关重要。

元气资本对“中国馒头第一股”巴比食品(605338.SH)进行了调研,研究分析这个看上去门槛较低、行业格局分散且品牌集中度较低的早餐市场,是否具备足够“性感”的增长空间 ,以及巴比食品如何讲好“一个馒头的故事”。

根据英敏特Mintel的数据,中国消费者早餐食品总消费从2015年的1.33万亿元将增至2021年的1.95万亿元,2016-2021年CAGR达到6.4%。而在外食用早餐市场销售额预计到2021年将突破8400亿元,2016-2021年CAGR 为7.4%。

如果仍使用上述“75%的早餐消费者会选择顺路买点”作为样本,那么这个市场的规模前景大约有6000亿,意味着龙头公司(20%以上市场份额)至少能拥有1200亿的空间。

报告中还提到,70%的消费者在早餐车上购买早餐的花费一般在3-9元 。客单价低本也是早餐消费的另一个特点,这导致了过往早餐消费的线上O2O渗透率低,并不能如其他连锁模式成熟的食品饮料公司那般利用外卖渠道扩大门店运输半径。

例如巴比馒头的平均客单价为5元,目前的规模增长主要仍是来自于门店扩张的策略。

虽然巴比食品已经做起了外卖生意,但高达15元的起送金额 ,对于平均售价为3.5元的“馒头店”而言,仍是限制了销量增长的扩散,但也确实增加了销售半径。如果我们将馒头面点的消费场景从早餐扩展至早中晚,那么O2O外卖的渗透率也并非不值得期待。

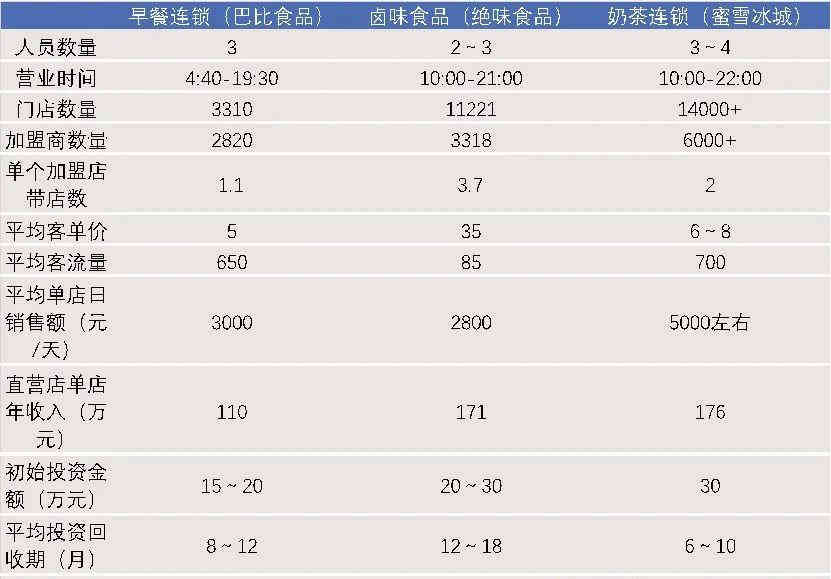

为了更直观的比较“连锁业态”下不同公司的表现,我们选择了业态里较为成熟的两种模式进行对比:卤味食品与奶茶。

通过比对可以发现,巴比由于属于“后进”,虽然在门店数量上还有差距,但综合比较下来已经具备成熟且具有吸引力的连锁模式。

但是如果用产业标准化的视角衡量,面点相较于卤味与奶茶更难实现 。

以包子为例,目前的供应链只能做到馅料的标准化,面皮醒发以及速冻技术都不够成熟 ;并且消费者对工业标准化生产的包子反馈均比不上“现做现卖”的好吃,导致大部分早餐连锁的门店仍需要雇佣面点师傅现场制作,完全的工业化生产还有“口感”这一关键变量需要克服。

不过,在连锁业态中,核心要素是单店营业额、房租以及人工成本 。巴比食品在这些方面的表现不错,单个门店平均营业额3000-5000元。拆分量价看,客单价5元、客流量在600-700之间。

巴比食品门店毛利率约为50%,人效大约1200元/人,通常由1名面点师傅(月薪通常6000-7000元),2名综合杂工(月薪3500元左右)组成。一线城市平均8000元/月计算,水电气费用每月4000元左右。

因此,巴比馒头门店每月净利润2万左右,由于不考虑税费,净利润率约为22% 。

这是一个很高的净利润率表现,加盟商觉得能赚钱自然就会蜂拥而至,从表中也可以清晰地看出巴比的门店/加盟数量比例是最高的(3310/2820),这便为巴比门店扩张的潜力打下了基础。

2017-2019年加盟门店以每年300家左右的速度稳步扩张,但巴比的单店平均收入增速其实呈放缓的趋势 ,由2017年的33.78万元下降至2019年的31.49万元。

尽管如此,巴比食品展现出来的投资高回报的表现仍是足够“吸睛”,2020年公司为了拓展华南地区,巴比更是推出“0加盟、降押金,送装修,给奖励”的计划,致使投资总额还能节约3-4万元。

一切似乎都朝着早餐连锁标准化的方向前进,然而早餐消费习惯的差异会是横亘在前的一个障碍。

根据英敏特Mintel的报告,44%的消费者会选择吐司/面包作为早餐,并且这个数据仍处于上涨的趋势中 ,即便目前更多的消费者还是倾向于选择中式早点,但超过4成的西式早点消费者无疑将大幅削弱我们对中式早点增长空间的预期。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。