40年间,中国咖啡市场经历了数次更迭。一千个人眼中有一千种咖啡的喝法,2021年咖啡的故事还在继续。

用一杯咖啡开启一天的工作,成为了越来越多打工人的选择。新潮挂耳、咖啡液、冻干咖啡等之前较为陌生的词,在2020年变得耳熟能详。

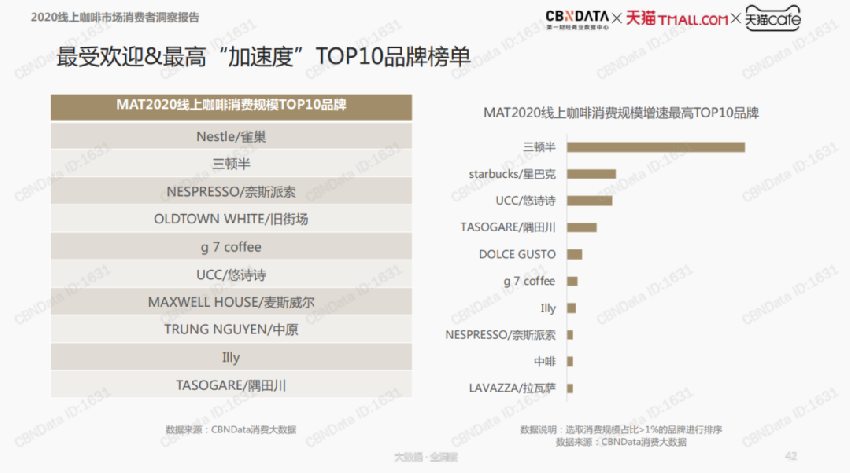

上世纪80年代初,麦斯威尔和雀巢进入中国,统治速溶咖啡市场十几年。随后而来的星巴克带来了现磨咖啡,其他国际品牌也纷纷入局。

即使是在受疫情冲击的2020年,也未影响到各企业在咖啡市场的布局:中石化跨界开咖啡店;麦当劳旗下麦咖啡也表示,未来三年内投资25亿元,在中国大陆布局超过4000家门店;星巴克2020年在中国新开了259家新店,创新纪录;就连中华老字号同仁堂也开咖啡馆,跨界卖养生咖啡等等。

随着90后、Z世代消费者的不断崛起,近几年高颜值的新品类不断涌现。2020年,代表性的网生咖啡品牌三顿半、永璞咖啡、时萃也从线上渠道杀出。

雀巢在中国速溶咖啡市场占比一度高达71.8%,垄断已久的它估计也没想到这么快就被新国货品牌挤掉了大量市场份额。

高品质和便捷逐渐成为主流,中国咖啡市场百花齐放。

1 时萃、永璞、三顿半们爆火的秘密当咖啡从门店里“走出”,线上红利来得更加明显。疫情期间,新锐的咖啡品牌迎来了一波消费与流量的狂潮。

数据显示,天猫的咖啡类目在疫情期间搜索量增长80%,销量增长50%-60%,疫情后实现了超100%的增长。

具有代表性的三顿半,在不到两年的时间内完成了5次融资;永璞咖啡也在2020年获得了2次融资。这些新入局的咖啡品牌让咖啡“再升级”,主要以冻干粉和浓缩液为主,被称为精品速溶。

三顿半主打“三秒内可溶于任何液体”的冻干速溶技术;隅田川以常温咖啡液胶囊出圈,永璞最具代表性的是原创闪萃浓缩咖啡液,可以实现无损风味的10倍浓缩;时萃则凭借高颜值挂耳咖啡出圈,兼具仪式感和便捷性。

这些品牌火热的背后,反映出来的是咖啡消费的多元化。新式的包装使得销售规模提升了200%,新消费者也愿意尝鲜。

之前瑞幸不断扩张开店极大的教育了消费者,给咖啡行业带来了很大的想象空间。再加上黑咖啡具有燃脂、提高新陈代谢、去水肿的效果,新锐产品颜值又高,备受减肥人士和健身人群的追捧,尤其受到90后、95后的偏爱。

技术的迭代推动了咖啡的线上新增长,“冲泡便捷、万物皆可溶”等特性大大降低了喝咖啡的空间、时间限制,使三顿半们有机融入消费者的生活,延续仪式感。

从人群职业上看,上班族是黑咖啡的主要消费人群,新锐咖啡品牌也瞄准了他们碎片化的消费模式。

颜值高又便捷,新品牌们也非常会“玩”。如三顿半会在各个渠道发现生产优质内容的“领航员”,给他们邮寄产品听取建议。还有“返航计划”,消费者可以拿喝完的空盒换咖啡或其他周边产品。

天图投资管理合伙人冯卫东曾表示,从速溶往高品质方向走,是精品速溶。既有质量又要有供应效率,精品速溶咖啡是更有社会效益的。

三顿半、永璞、隅田川等精准切入细分领域,并以创新吸引住了新的消费群体,满足即时场景的需求。

2 线下店“卷土重来”相较于速溶咖啡,现磨咖啡的市场前景更为广阔。

虽然瑞幸接连深陷“丑闻”、关店不断,但最新的财务数据显示,其六成门店已盈利,2020年前三季度营收还实现了双位数增长。目前瑞幸在新品研发和爆款营销上还有很强的影响力,推出厚牛乳拿铁后,还引发了一轮产品跟风。

最近,瑞幸咖啡发布了新零售合作伙伴招募计划,向全国22个省和自治区开放加盟,这也意味着其门店未来进一步的扩张趋势。

极光大数据发布的《2020年咖啡消费市场洞察报告》表示,近65%的消费者表示每周会饮用咖啡,其中每周喝3-5次的群体占比约为40%;购买咖啡的主要人群超50%是白领和学生,购买力强。

观潮新消费(ID:TideSight)根据网络公开信息不完全统计,国内互联网咖啡创业公司近年来公布的融资金额共计近30亿人民币,背后涉及VC/PE达30家。

2020年,资本对咖啡市场的关注度高涨,主要集中在线上品牌。据公开信息统计,去年共计有11家企业完成13起融资事件。其中7家品牌重线上,挪瓦咖啡、Tims、艺咖、Manner咖啡则重线下。

比较有意思的是,腾讯入局投资了加拿大国民咖啡品牌Tim Hortons中国公司。Tims咖啡表示,计划10年内在中国开出1500多家门店。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。