在2020年的现制茶饮江湖里,喜茶、蜜雪冰城和茶颜悦色并为三大网红。来到2021年,反而是奈雪的茶最先提交了招股书。开奶茶店到底赚不赚钱,奈雪的茶这家公司成色几何?

现制茶饮江湖再起波澜,这次的主角是奈雪的茶。

奈雪的茶(以下简称“奈雪”)在大年三十晚上向港交所提交了招股书,先于喜茶、蜜雪冰城和茶颜悦色这三个2020年话题度更高的茶饮品牌,率先冲击现制茶饮第一股。

招股书显示,奈雪的茶在2018年、2019年及2020年前9个月营业收入分别为10.9亿、25亿以及21.1亿元人民币,同比增速分别为130.2%和20.8%。

奈雪2018年、2019年非国际财务报告准则下净亏损分别为5658万和1173.5万元,在2020年扭亏为盈,取得净利润448.4万元,整体净利润率仅为0.2%。

做现制茶饮到底赚不赚钱,奈雪的茶这家公司成色几何?

奈雪的主要产品是现制茶饮和现制的烘焙食品,和其他餐饮企业一样是“前店后厂(厨)”的模式,不仅仅是零售茶饮,也是名副其实的餐饮企业。

对于投资者而言,餐饮企业的收入和利润增加取决于三个来源:存量门店的收入增加、新拓门店收入的增加和成本端的压缩。

观察存量门店的营业情况,重点在招股书里看两个业绩指标“同店销售额”和“同店利润”。在所有经营线下生意的零售界和餐饮界,同店销售反映的是营业满一年的门店经营趋势,由于节假日原因,一般是选取在当年开业时间超过300天的门店。

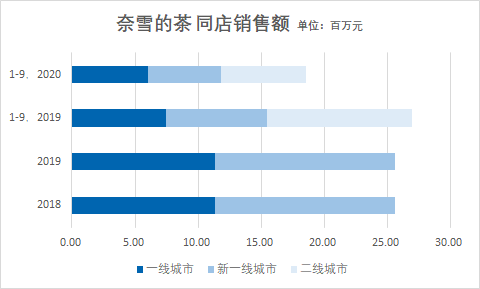

考虑到2020年疫情影响,很多门店停业,所以我们重点要观察2018年、2019年的同店经营情况。

2018年及2019年开业时间均不少于300天的门店有49家。其中一线城市的同店销售额从4.545亿元降到4.388亿元,同比下降3.4%;新一线城市从1.285亿元降至1.207亿元,同比下降6.1%。而在有疫情的2020年,平均同比下降24.6%。

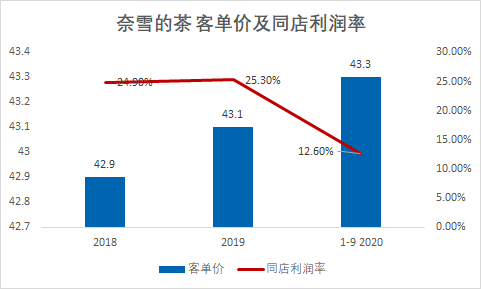

数据也显示,直营门店要比加盟模式的单店利润高不少。以2019年一线城市的40家店(一年开了300天以上)为例,同店利润率能够达到25.3%,每日每店的利润可以超过0.7万元。同店利润率从2018年的24.9%增长到2019年的25.3%,但受疫情影响,2020年的同店利润率仅仅为12.60%。

另外一个观察指标是单店投资回收期,毕竟直营门店只有现金流打正才能有更多的现金去拓店。招股书中,奈雪2018年开业的茶饮店投资回收期为10.6个月,但受疫情影响这个数据是14.7个月。作为参考,和府捞面的投资回报期是10个月。

这也是拓店带来的一个必然结果。店铺数量多了,订单也分散。当然,最大的原因还是因为现制茶饮市场竞争越来越激烈所致。

成熟门店同店销售下降,所以收入增长更多依靠多多开店的策略。

2016年底奈雪的茶一共不到16家店,2019年底是155家店。而到2020年9月30日,即使有疫情影响,奈雪逆流而上店铺总量已经翻到了420家,新增门店数量265家。

但相比竞争对手来说,这样的拓店速度并不算快。

在现制茶饮江湖里,采用加盟模式的蜜雪冰城在2020年5月份单月就开了847家店,直营的喜茶在2020年新增了304家门店。奈雪对标的星巴克在中国已经拥有了4700家店,存量不少,增量更为惊人,仅仅是2020年第四财季(8月-10月)就在中国增加了259家门店。

但直营拓展是一件非常难啃的事情。每个商场去拿重要的点位都有不菲的价格和隐形门槛。每家奈雪标准茶饮店的投资成本是185万元,每家奈雪Pro店是125万元,这意味着按照2021年的拓店计划,需要4亿多人民币,这也是奈雪亟需上市的原因。

在招股书里奈雪公开了一个数据:在全国前50名的商场里,有28家奈雪的店。这其实也证实了拓店之难,通常来说购物中心会有同类店铺只开一家的排他性商业惯例。现制茶饮市场越是热闹,就越是难抢“好地盘”。

直营的难题除了“抢地盘”以外,还有是否储备了足够多的店长和店员。在餐饮市场上,一个好店长非常难求,如果仅仅依靠自己力量同时要保证拓店和店员储备,是一份非常考验经营能力的事情。每家门店的装修、牌照合规以及消防安排,都是需要周期和人力投入的事情。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。