摘要:

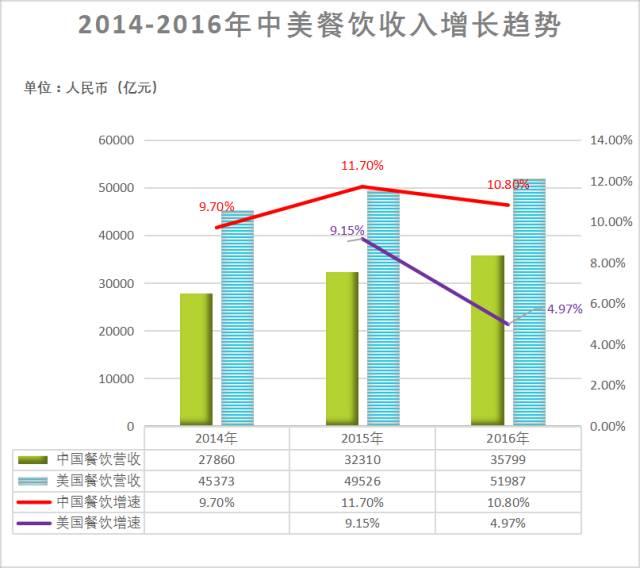

1、2016年美国餐饮业营收总额为7826.7亿美元,折合人民币为51987亿元,同比增长4.97%。是中国餐饮业营收的1.5倍;六年后中国餐饮业有望赶超美国。

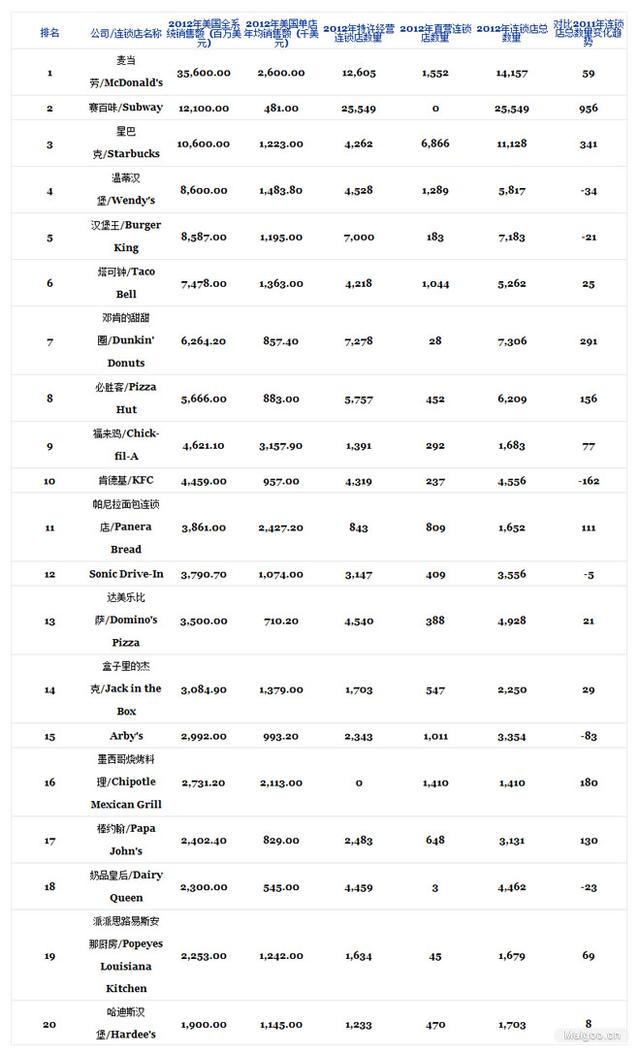

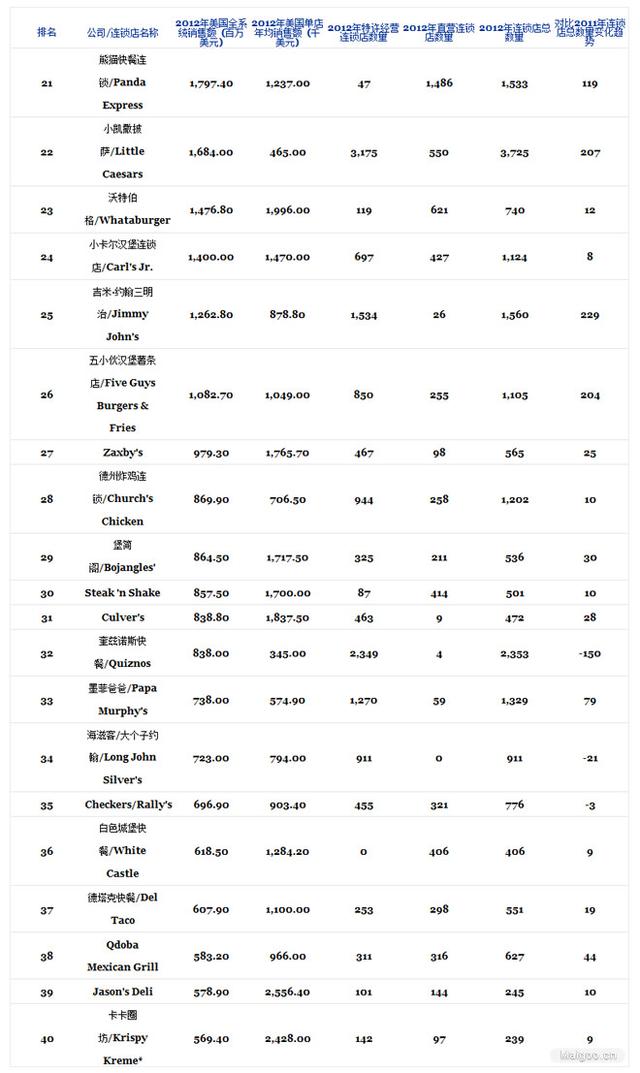

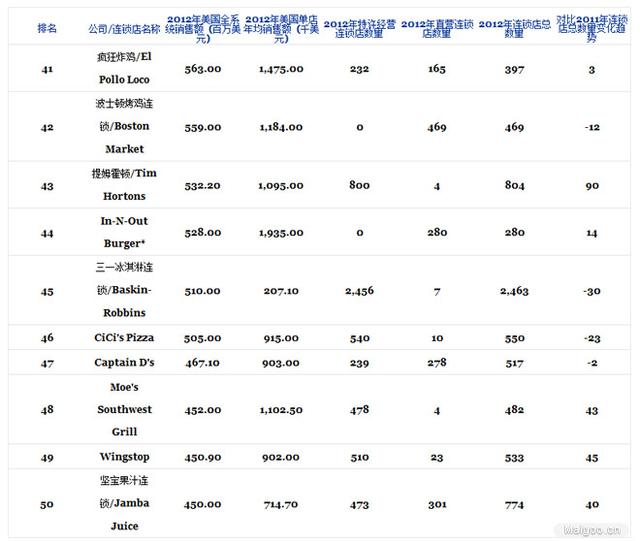

2、美国TOP50餐饮总营收为14414亿元,中国TOP50餐饮总营收仅为1756亿元,营收规模差额达8.2倍,集中度差距高达22.8%。

3、美国TOP50餐饮平均营收水平高达288.3亿元,中国平均营收水平仅为35.1亿元。美国TOP50餐饮连锁门店总数多达158579个,平均门店数达3712个。

4、美国餐饮TOP50占据50%席位为快餐业态,营收贡献超过72%,平均营收高达417亿元。

中美餐饮发展趋势

在研究美国餐饮TOP50榜单前,《餐数》先带你了解一下中美餐饮业整体发展概况与趋势。

美国餐饮总收入是中国的1.5倍

根据人民银行发布的美元兑人民币汇率中间价数据统计,2016年244个交易日平均汇率中间价为1美元=6.6423人民币元。

2016年美国餐饮业营收总额为7826.7亿美元,折合人民币为51987亿元;中国餐饮业2016年营收总额达到35799亿元;美国餐饮业总营收是中国的1.5倍。

中国餐饮业持续高速追赶美餐

餐数根据中美近三年(2014-2016年)数据统计比对,发现中国餐饮业增速稳定在11%左右,美国餐饮业增速相对发展滞后。中国餐饮业正在高速追赶美餐,需要多久才能赶上并超越呢?请看下图。

六年!中国餐饮业有望赶超美国

餐数预估中国餐饮业发展增速将持续稳定在11%左右,美国增速为5%左右。以此趋势推断,中国餐饮业将在六年后,即2023年赶超美国餐饮业,并一举成为全球餐饮营收最高的国家。当然,目前中国餐饮业个体工商户企业众多,各地统计口径存在很大差异,据业内人士普遍观点,中国餐饮业整体实际营收应该高出国家统计数据50%左右,也就是说,中国餐饮业整体营收目前或已超越美国。

即便如此,营收第一大国,并非意味着中国餐饮业就是全球第一餐饮强国!为什么?下面餐数就正式为你解读一下美国餐饮TOP50榜单,中国餐饮业与美国的差距究竟有哪些?餐数带你一窥究竟。

中美餐饮集中度悬殊

美中TOP50集中度相差高达22.8%

美国TOP50餐饮总营收为高达2170亿美元,折合人民币为14414亿元,中国TOP50餐饮总营收仅为1756亿元,营收规模差额多达8.2倍。

美国TOP50餐饮营收占总营收比重为27.7%,中国T50餐饮营收仅占总营收的4.9%,集中度差距高达22.8个百分点。据中国烹饪协会统计公布,2016年,中国餐饮百强总营收2181.7亿元,其中50强占百强总营收的80%。餐饮50强企业营业收入仅占全国餐饮收入的4.9%,比重较上年持续下跌0.7个百分点,且滑落幅度有所加大。由此可见,中国餐饮业领军企业营收规模集中度极低,且分散度还在持续加剧。

餐数认为,餐饮行业领军企业的集中度直接反映出某个地域餐饮的强盛程度。以中国餐饮第一大省广东为例,2016年广东餐饮50强占广东餐饮营收的12.9%,领先全国平均水平8个百分点,因此,广东餐饮业繁盛程度相对较高。相反,中国还有很多地域的餐饮集中度极其分散。

希望中国各地政府能够更加支持连锁餐饮规模化发展,并出台相关扶持政策。

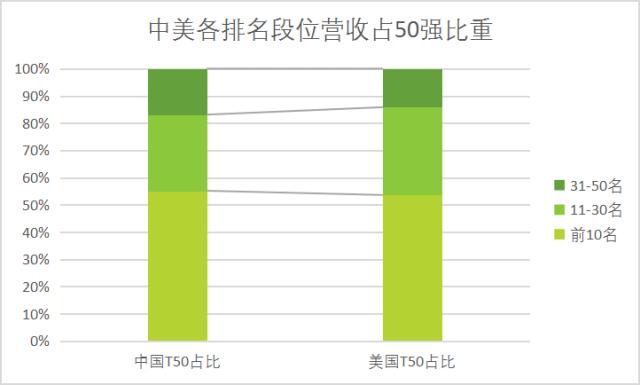

中美各排名段位企业营收占比基本相同

餐数分析认为,相对可喜的是,中美餐饮的50强企业各排名段位的企业阵营划分基本一致。两个前10名的企业占50强的份额都达到50%以上,前30名的企业占50强的份额也都达到了80%以上。

中国餐饮国力的强盛,还需要依靠每个企业的壮大,希望这些中国餐饮业领军企业能够对标美国同段位企业,树立成为中国餐饮的行业典范。

品牌阵营特点比对

品牌营收能力对比差距巨大

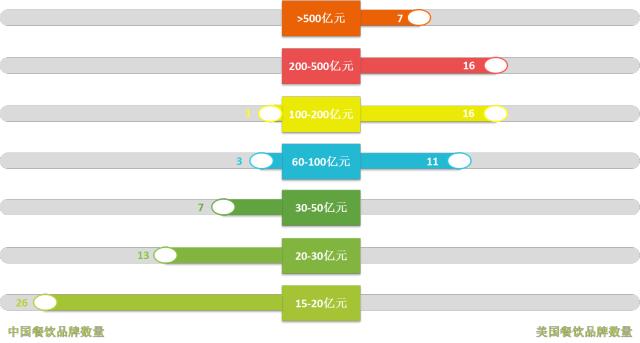

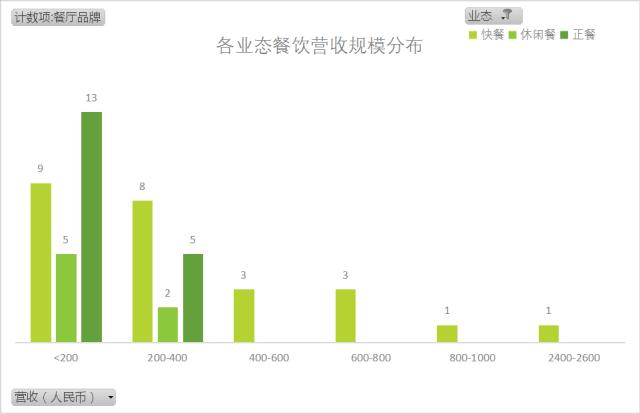

中国餐饮50强企业营收能力大幅落后于美国,平均营收水平只有35.1亿元。80%集中在15-30亿元之间,30-100亿元的企业只有9家,过百亿的企业只有1家,且还是外资企业百胜(备注:本篇报告采用的是中国烹饪协会百强数据,榜单并未收录已经过百亿规模的麦当劳)。美国50强餐饮企业入围企业最低营收业已达到62.7亿元,最高营收高达2417.1亿元,平均营收水平为288.3亿元。美国50强企业有80%的营收规模集中在100-500亿元之间,超过500亿元规模的企业多达7家。

品牌门店规模量差显著

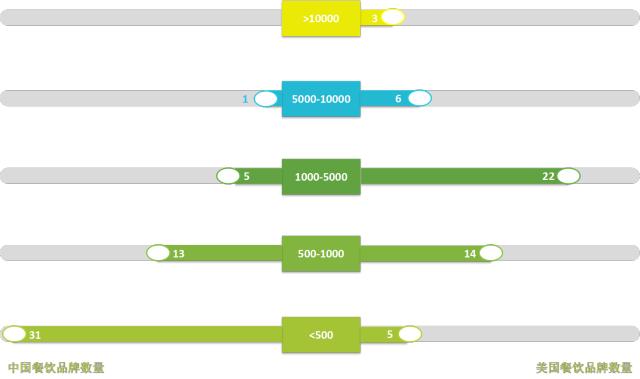

美国餐饮业TOP50企业的连锁门店总数多达158579个。以1000家门店为重要比对指标,中国有近九成的企业尚未达到1000家门店,而美国却有90%的企业业已超过1000家门店。中国60%多的企业门店数量不足500家,美国绝大多数企业门店数量集中在1000-5000家,超越5000家门店的多达7家,平均门店数量高达3172家。

中美餐饮业态分布差异明显

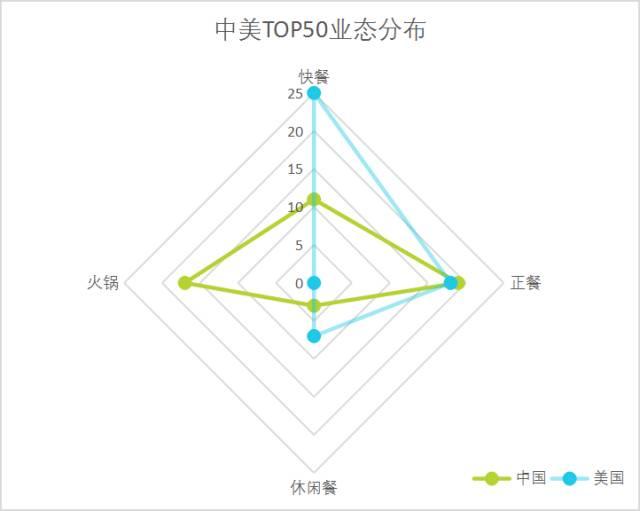

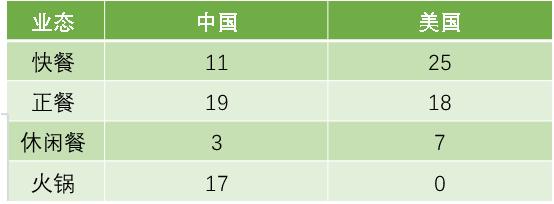

美国餐饮业TOP50有一半企业为快餐业态,另外一半为休闲正餐和休闲快餐。中国餐饮业TOP50大多为正餐和火锅,分别为19家和17家;而快餐仅占22%。

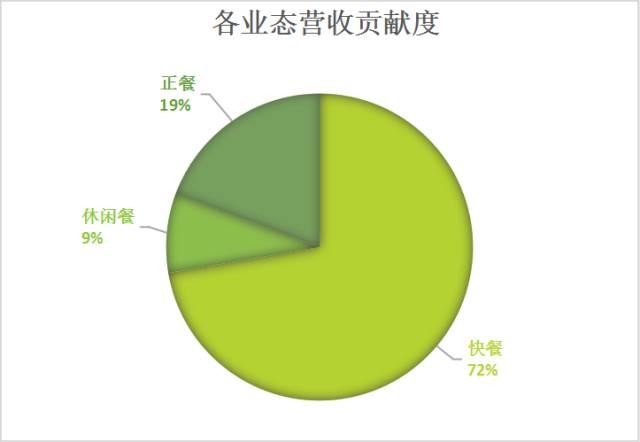

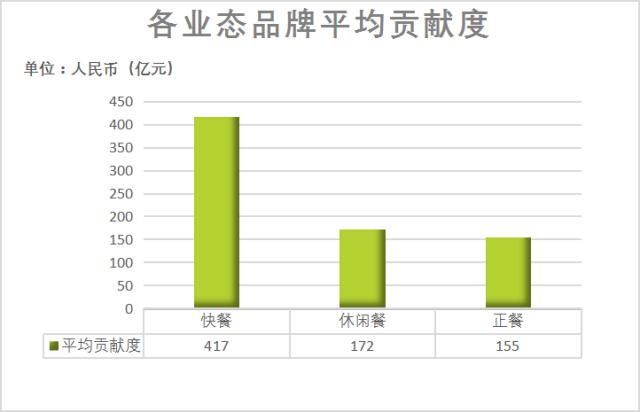

美国餐饮TOP50占据50%席位的快餐业态贡献了超过72%的营收,平均营收高达417亿元;另外,休闲餐为172亿元,正餐为155亿元。

由上图,我们不难发现,美国休闲餐和正餐业态营收贡献都在417亿元平均值之下,超过平均值的8家企业都为快餐业态。可见,标准化程度极高的快餐业态为美国餐饮集中度的提升贡献巨大。

反之,基于中国巨大的人口基数和消费市场,中国快餐业态方兴未艾,尤其是中式快餐具备极大的发展潜力,值得有志之士为之谋划!

美国餐饮品类特点

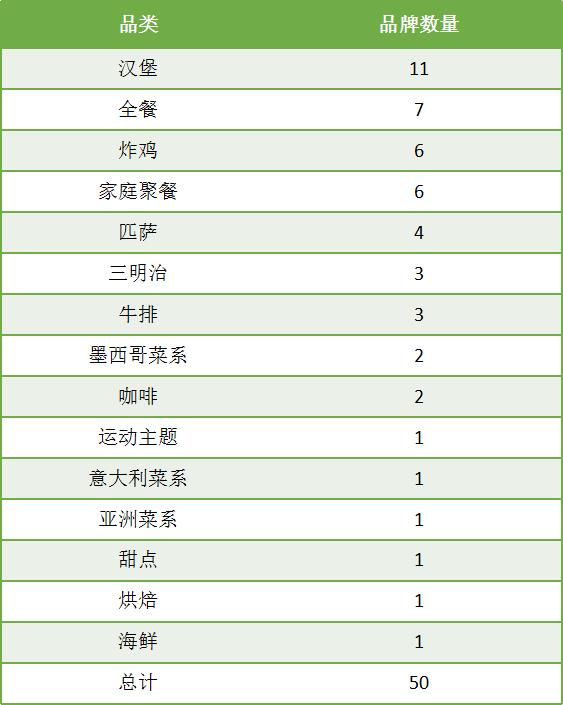

美国餐饮TOP50的细分品类相对集中在汉堡、全餐、炸鸡及家庭聚餐,其中汉堡占比高达22%。品类特征体现出极为精简的实用主义,更易于快速出品,并保证产品稳定。下面继续分解一下美国餐饮50强企业三大业态各自的品类分布:

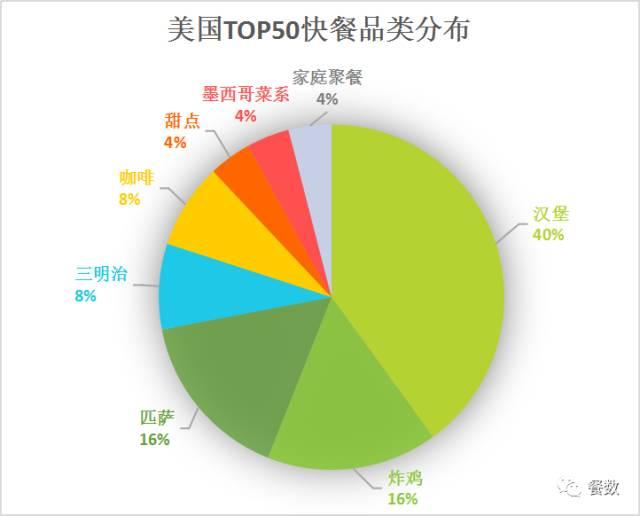

25家快餐业态企业主要由汉堡、炸鸡、披萨和三明治等品类构成。

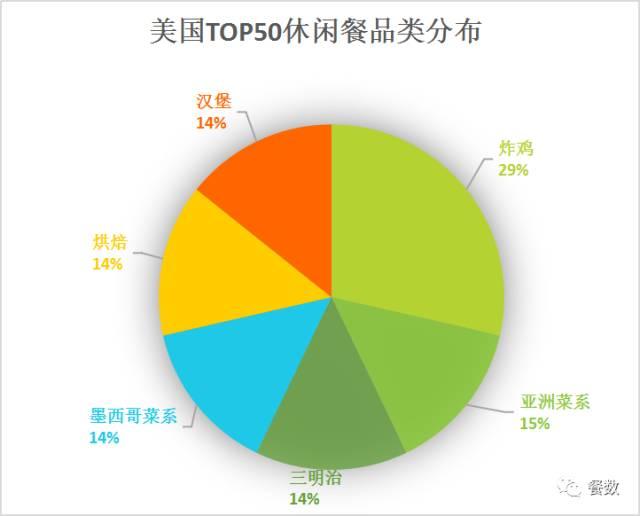

休闲餐有18家企业,主要由炸鸡、异域菜系及高阶快餐等品类组成。

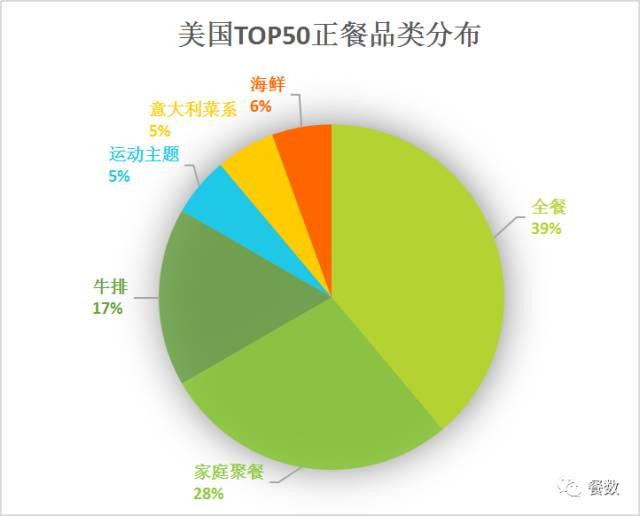

美国正餐业态虽然只有7家,却彰显了极为浓厚的休闲风格,其中也不乏以家庭聚餐、商务宴请等消费场景需求,更值得关注的是高端食材与文化主题的品类细分方式。

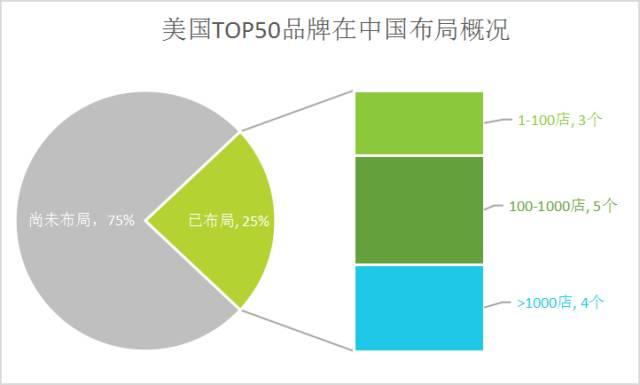

美国品牌在中国

据餐数不完全统计,美国餐饮TOP50品牌仅有1/4的企业在中国有布局,且发展态势迅猛。过100家门店的品牌有9个,其中,超过1000家门店的品牌多达4个。

小结

还有75%的美国50强企业是否已经在关注中国市场,我们不得而知,但中国餐饮企业必须随时保持警醒,随着国际化趋势的日益加剧,中国餐饮企业的竞争对手已不再是本土企业,竞争战场也不再只是中国地域。

我们希望中国餐饮企业家能够通过此篇报告为伊始,更多关注国外优秀餐饮标杆企业相关经验与对标数据,并以他们为“假想敌”,师夷长技以制夷!将“中华美食品牌导弹”攻向国际市场。

《餐廳商業》雜誌(Restaurant Business Magazine)评选的【明日之星50】2019榜单, 红火出炉。Restaurant Business每年以大量数据收集和分析,评选出本年度最具增长潜力的50个美国餐饮连锁新秀品牌,并予以排名。

从“明日之星50”的排行榜单上,可以观察到:

● 哪些正在受到關注的餐饮行業的概念与趨勢?

● 什麼因素引起了消費者的興趣?

這些高速成长的餐饮连锁新秀品牌值得我们關注,是因为-在未來幾年中,它們有望成為美国餐饮行業的快速领跑者及大赢家!

虽然这些美國發展最快的小型連鎖店代表了餐饮消费市场的各種趨勢,

但他們有一個共同點:銷售总额以及分店的扩张數均取得驚人的增長。

Future 50榜单是如何研究出来的?

【明日之星50 榜】 是衡量餐廳模式增長的一個衡量尺度或參考指數。根據由专业分析公司Technomic 採集的市場數據,對年銷售額在2000萬美元至5,000萬美元之間的連鎖餐廳展開觀察及採集數據,再做分析。2019年的排名數據,是基於2017年至2018年系統範圍內的銷售額變化百分比; 連鎖店還必須在2018年開設了新分店才能有資格入選。按截至日2018年12月31日來 統計一家連鎖品牌的分店數目。如果連鎖品牌未能提供數據時,Technomic則會根據公共信息,可比概念,市場和其他因素,來進行估算其銷售額。

明日之星50 - 2019美国连锁餐饮品牌新秀榜

揭示10大餐饮连锁发展趋势

1. 潜力股新秀品牌财运亨通。许多明日之星50個名單上的连锁店已經成功吸引了投資者的興趣。例如,主打素食主義者的概念的餐饮连锁 By Chole(第5名)去年即从幾筆投资基金中獲得了3,100萬美元的融资。

2. 快速休閒仍然是增長的中心。今年“未來50強”榜單中有59%是快速休閒概念

3. 純素食主義者成長。根據Techmonic的“海鮮和素食主義者消費趨勢”報告,一半的消費者說他們每月至少吃一次素食主義者或素食主義者。

4.民族类餐饮概念,把健康餐饮的光環最大化,成为健康美食的领跑者。例如夏威夷海鲜碗概念的Pokiworks(第3名),Bibibop亞洲燒烤(第N0.9名),AhiPoki碗(第32名)等亞洲概念的连锁品牌提供了多種口味的可自定義菜單以及更輕鬆的菜单選擇。地中海菜系的餐厅(Mediterranan)Simply Greek(第4名),Rito ModernMediterranan(第34名)具有相似的健康诉求。

5. 滿足消费者的零食需求。現今的消費者每天平均吃零食三次,通常是在不可預測的時間。85 C Bakery Cafe(第15名),DuckDonuts(第21名)取胜於它们专注供应零食小吃,或随时备好的轻食或简餐(Snacks, or sliders)。

6. 漢堡包仍然是永恆的最愛,汉堡可以各種可能的排列呈現,從小到大的夹层滑塊,到無肉的變化和半磅肉与层层叠叠的奶酪与配料组成的各种汉堡版本。

7. 全服務餐厅的衰落。在明日之星50餐廳中,僅有11家是提供全套服務的餐廳,而大多数是僅提供早餐或午餐,有些則配有完善的酒吧,例如FamilyToastery(第20名),The Flying BiscuitCafe(第35名)

8. 海鮮溝白色桌布。“整個海鮮餐趨於掙扎,尤其是全方位海鮮。這些新興的連鎖店可能預示著即將發生的事情:來自不同價位點和不同服務點的海鮮”。如在Pokeworks(第3號)和AhiPoki碗(第32號),LA CrawFish(第33號)中可以看到的那樣。近一半的海鮮消費者表示,只爱吃可自定義的,自行配菜的海鮮碗。

9. 飲料儲備:非酒精飲料是一種增長工具。咖啡連鎖店BlueBottle Coffee(第16號),Philz Coffee(第38號)以及果汁概念Joe&Juice(第48號)證明,消費者對具有健康益處的飲料感興趣。根據Technomics的統計,有55%的消費者表示訂購訂購康普茶和灌木的頻率比2年前高。

10. 快速休閒比薩餅仍有增長空間。五個披薩連鎖店被打造為“未來50強”。

Top 1 : Burgerim “汉堡主义”

-- 令汉堡变得复杂而有趣 ,一年内分店数目激增250倍,营业额一年几近翻三倍!

Burgerim“汉堡主义” 的漢堡有11種肉类蛋白質選擇,包括鮭魚,羊肉,沙拉三明治和牛肉干(salmon, lamb, falafel and dry-aged beef),兩个型号的面餅一大一小,和許多夹心的配料选项。“汉堡主义” 专注於提升了傳統漢堡概念的複雜性,赋予漢堡更多花样与口味,给汉堡带来新奇的体验。在2018年,Burgerim將其分店的數量迅速翻增了近250%,成為美国境内增長最快的新興連鎖店!。据Burgerim的營銷副總裁Collette Kakuk說,這快餐连锁店的后起新秀從2018年的80家分店,猛增至目前有近200家分店。另外有350個分店正處於“积极筹建”的管道中。扩展的重心是正在著重於培訓和建立系統,以確保菜单上所有类别自由选搭的漢堡均能保质出品。

2019美国连锁餐饮品牌榜单

Source: Technomic Ignite company data; *Technomic estimate

-end-

欢迎关注@罗华山餐饮o2o,每天分享餐饮创新案例、工具、方法,咨询专家给你的企业运营把关护航。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。