一根鸭脖,风起云涌。

在疫情肆虐、主要竞争对手营收增长普遍放缓的情况下,绝味食品(603517.SH)的业务增长却依然保持飞速狂奔状态:2020年开店速度超过2019年;股价从2020年年初的40元/股左右上涨到2021年年初的近90元/股。

不过,在主营业务快速增长的同时,绝味食品近期却接连发生大股东减持、高管离职等事件,引发外界各种联想。

绝味食品究竟经历了什么?

在煌上煌成立12年、周黑鸭成立8年后,武汉人戴文军的绝味食品2005年于长沙诞生。彼时,冷链配送、中央厨房还是新奇玩法,绝味食品一开始就将这些方式用于自己的供应链中。随后,公司通过加盟连锁方式跑马圈地,迅速在国内各大城市崛起。

当时其发展有多快?肯德基进入中国40多年开了6000多家店,绝味食品用了15年就开到11000多家店。2017年3月,绝味食品在上交所上市。

回看过去15年,绝味食品能成为众人皆知的卤味品牌,主要做对了三点:

第一是产品定位。 相比走“高端路线”的周黑鸭,绝味食品更多是在三四线城市的广阔市场进行扩张。周黑鸭的客单价在65元左右,绝味在27-30元左右,街边夫妻店大概在15-20元。

第二是加盟模式。 绝味食品主要采用“以直营连锁为引导、加盟连锁为主体”的销售模式,这种销售模式的好处是可以扩张迅速。截至2020年6月底,绝味食品在全国共设有12058 家门店。财报显示,即使2020年新冠疫情肆虐,上半年也达到了1104家的新店增量。

第三是供应链管理。 绝味食品的原材料采购中,90%为统一采购。对公司来说,统一采购有助于形成规模化的成本优势,带来更强的上游议价能力。据公开消息,在规模效应下,绝味食品的单吨成本仅为周黑鸭的70%。

另外,卤制品保质期短,要求快速配送、快速周转。绝味食品做到了每开拓一个新市场,必先建立相应的产品供应和物流配送体系,设立生产型的子公司作为生产基地。绝味食品目前投入运作的工厂有20余家,每家工厂的配送半径在300-500公里,配送半径相对短。这既节约了物流成本,又缩短了配送时间,基本能实现当日订货、当日生产、当天分拣、当天配送。作为对比,周黑鸭目前可以保证大部分地区48小时内完成配送。

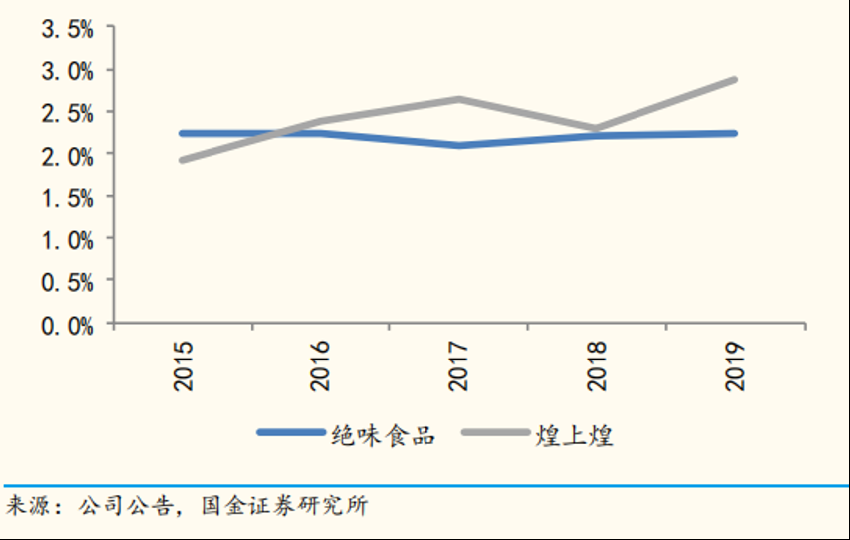

绝味食品与竞品煌上煌物流配送费占收入比重

依托着产品定位、多年积累的供应链体系,绝味食品一直被资本市场看好。目前,绝味食品市值为570亿元,而竞品煌上煌为122亿元,周黑鸭市值为231亿港元。

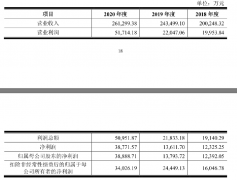

02 看经营数据:业绩增收不增利目前,绝味食品的营收主要来自卤制食品,2019年到2020年上半年,绝味卤制食品带来的营收占总营收的95%以上。

财报显示,2017年到2019年,绝味食品的营收分别为38.5亿元、43.68亿元、51.72亿元,同比增速分别为17.59%、13.45%、18.41%,归母净利润同比增速分别为31.93%、27.69%和25.06%。

数据来源:绝味食品财报

受疫情影响,2020年前三季度,绝味食品实现营收38.85亿元,与上期持平;实现归母净利润5.2亿元,同比下降15.3%,降幅已超过营收。

整体看,绝味食品近三年的营收数据处于不断增长中,随着加盟模式进入规模化,其盈利能力正不断提升。

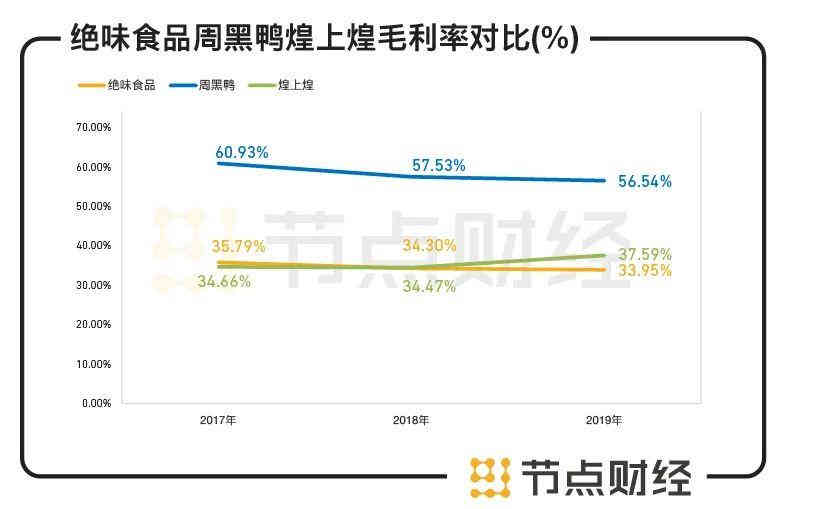

但万事都有两面性,这种模式也带来了负面影响——毛利率碰到天花板。2017-2019年,绝味食品的毛利率分别为35.79%、34.3%、33.95%,逐年下滑。在卤味市场,这些数据并不乐观。Wind数据显示,2017-2020年上半年,周黑鸭的销售毛利率分别为60.93%、57.53%、56.54%和54.56%;煌上煌的销售毛利率分别为34.66%、34.47%、37.59%和35.62%,均高于绝味食品。

数据来源:绝味食品财报及Wind

有市场观点认为,绝味食品毛利率逐年下降主要与其加盟为主的经营模式有关。直营模式占比越高,毛利就越高,而加盟模式要让利给加盟商,所以毛利率较低。

绝味食品目前已经陷入了增收不增利的怪圈。

03 看账上资金:一边募资 一边用闲钱买理财有意思的是,大部分的企业总被外界质疑负债率过高,而绝味食品的槽点是资金“太多”。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。